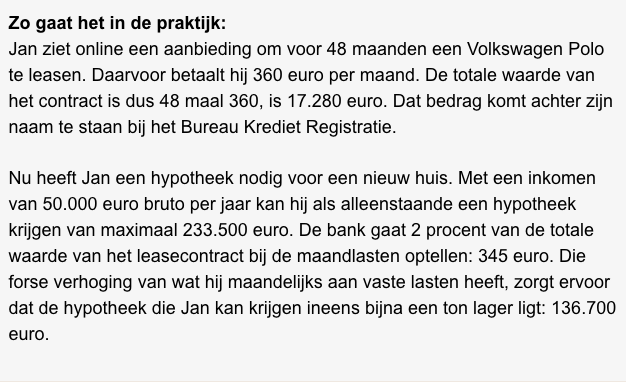

Als jij een private leaseauto hebt, kun je binnenkort veel minder geld lenen voor bijvoorbeeld een hypotheek.

Het is voor veel mensen de ideale oplossing, de private leaseauto. En het klinkt ook ideaal. Je rijdt een gloednieuwe auto, betaalt een vast bedrag per maand en alle kosten minus de benzine worden daarmee betaald. Heel weinig mis mee, zou je op het eerste gezicht denken.

Op zich klopt dat ook, maar niet als je in het ‘bezit’ bent van een private leaseauto en plannen hebt om een huis te gaan kopen. Vanaf 1 april namelijk kun je veel minder geld lenen voor een hypotheek met een private leasecontract op je naam, meldt het AD.

Bedrag private lease wordt 100% meegerekend

Dat zit als volgt. Een hypotheekverstrekker hield al rekening met de kosten van de private leaseauto, maar die werden niet voor 100% meegerekend als een maximale hypotheek werd aangevraagd. De bank rekende met 65%.

De aanpassing houdt in dat 2% van het volledige bedrag dat een klant voor de hele looptijd kwijt is aan zijn private leaseauto als maandbedrag wordt beschouwd. Nu wordt nog uitgegaan van een financieringsdeel van 65%.

Omdat het om een structurele financiële verplichting gaat, gaan de banken het volledige bedrag bij het Bureau Krediet Registratie in Tiel registreren. Als iemand een lening neemt op een auto en daar een vast aflossingsbedrag aan kwijt is, wordt dit dan ook volledig geregistreerd.

Wat betekent dit in de praktijk?

Deze aanpassing heeft behoorlijke gevolgen voor de Nederlander met een private leaseauto. Het gaat namelijk echt om forse bedragen die je minder kunt lenen. Om aan te geven hoe erg je ‘benadeeld’ wordt, heeft het AD een praktijkvoorbeeldje gemaakt en dat gaan wij hieronder aan je laten zien.

Kortom, je kan echt veel minder geld lenen als je voor een private leaseauto bent gegaan. En in een tijd waarin de huizen niet echt goedkoper worden, kan dat voor veel mensen een groot probleem zijn, zeker omdat 10 tot 15% van de Nederlandse huishoudens een private leaseauto voor de deur heeft staan.

Wil je dus binnen nu en een paar jaar een huis gaan kopen? Misschien moet je dan nog maar even doorrijden in je huidige auto en niet privé gaan leasen.

Of je least een auto die groot genoeg is om in te wonen, dan ben je overal vanaf, dat kan natuurlijk ook.

Ok even zodat ik t begrijp.

Sparen wordt niet gestimuleerd, dus iedereen gaat (private) leasen omdat niemand het bedrag in “cash” heeft liggen om een auto te kopen.

Maar om een huis te kopen heb je tegenwoordig juist veel geld vooraf nodig en dat wordt nu alleen nog maar moeilijker?

Wat.

@bottles: hoezo moet sparen gestimuleerd worden dan? Dus als je geen geld voor een auto hebt liggen en daarom private gaat leasen , kun je dan überhaupt wel een hypotheek betalen?

Snap je reactie niet.

Je kunt toch zowel hypotheek hebben als een private lease aangaan?

Ik heb afgelopen 5 jaar heerlijk en zorgeloos rondgereden in mij private lease auto.

Had gewoon geen zin om mijn spaargeld op een auto stuk te slaan.

En uit vele berekeningen van zowel mijzelf als van consumentenbond bleek dat private lease in mijn geval goedkoper was dan een auto kopen.

@Hubert: het gaat om de volgorde. Ja je kan het beide hebben, echter zou je eerst de hypotheek rond moeten hebben, en dan pas de private lease aan gaan. Andersom kan je (laten we even uitgaan van het voorbeeld) de benodigde hypotheek niet krijgen door de verhoogde uitgaven dankzij de private lease auto

Gestimuleerd is misschien niet het goede woord, laat ik het anders zeggen.

De inflatie is torenhoog en op veel spaarrekeningen heb je geen/negatieve rente. Als de gemiddelde Nederlander dan al wat opzij kan zetten elke maand (het leven is al zo duur), waarom zouden ze?

Denk dat de reden om te private leasen niet eens altijd hoeft te zijn omdat je t geld voor niet bij elkaar kunt krijgen. Maar als je een auto puur gebruikt als praktisch vervoersmiddel, dan kan ik me heel goed voorstellen dat je geen 30-50K bij elkaar gaat sparen voor iets wat alleen maar minder waard wordt.

Een auto is geen asset maar een liability, tenminste in de meeste gevallen.

Als je dan al gaat sparen kun je dat geld beter gebruiken om een huis te kopen toch? Dat is logisch, zo deden onze ouders het ook allemaal vroegah.

Oh nee wacht, de huizenmarkt zit in een bubbel. Dus naast t feit dat je verschrikkelijk veel te veel betaalt loop je ook nog flink risico dat je “investering” onder water staat straks.

Kan iemand mij uitleggen wat de armere en zelf gemiddelde Nederlander geacht wordt te doen nu en straks?

Er vanuit gaande dat je geen auto, geen huis en net een baan hebt bijvoorbeeld.

@bottles: Sparen wordt wel degelijk gestimuleerd. Als je serieus geld wilt stalen heb je een negatieve rente.

@bottles: je snapt het niet, de rijken moeten rijker worden en de armen armer :-(

De logica van bijna een ton minder kunnen lenen, door een contract-waarde van 17k ontgaat mij eigenlijk een beetje

Het gaat niet om de contract waarde maar om die maandlast van €345. Je hebt dus 30 jaar x 12 maanden x €345 minder beschikbaar om af te lossen en met een beetje rente gegoochel zit je dan aan die €136.000 minder hypotheek.

Kijk maar eens wat de invloed is van eerlijk opgeven dat je je telefoon niet koopt, maar afbetaald bij je abonnement, en via BKR geregistreerd hebt. Daar kun je aardig wat telefoons voor kopen.

Of je het nu eerlijk opgeeft of niet, maakt niet uit. Bij een hypotheek aanvraag wordt altijd een BKR toets gedaan.

Ik snap best dat de hypotheek verstrekker er niet van uit gaat dat je na je contractduur je roestige gazelle weer uit de schuur trekt.

@melkkoe: inderdaad, zelf heb ik zelf meer geld ingelegd omdat de private lease mijn leen capaciteit drukte. Die inleg was bijna dubbel van de afkoopsom..

@melkkoe

Is eigenlijk heel logisch.

Een private lease kost 400 / maand.

Moet je eens uitrekenen hoeveel een hypotheek kost van zeg. 300.000 euro.

Laat dit 1000 per maand zijn.

Als je al 400 moet besteden aan je private lease, hou je maar 600 over voor je hypotheek.

En voor 600 in de maand heb je misschien een hypotheek van 200.000

Hierbij is er vanuit gegaan dat een hypotheek van 300.000 het maximum haalbare is met je salaris.

@Hubert: inderdaad want een auto in bezit heeft geen verzekering, mrb, onderhoud en afschrijving. Een gekochte auto heeft totaal geen maandelijks lasten en hoeft binnen 30 jaar niet vervangen te worden.

@flutterby: verschil is dat daar geen maandelijkse verplichting op zit en je er, als je wilt, de volgende dag van af kan.

Dat gezegd hebbende, als je een flexibel contract hebt of Abbo zoals bij Lynk en co is de impact op de hoogte van je hypotheek zeer beperkt.

@flutterby: klopt, maar daar kan je (in principe) meteen mee stoppen door je auto te verkopen. Dat is bij private lease, zonder een boete, toch lastiger en dus kan men in de problemen komen.

@hooesi: 90% van de mensen heeft die auto gewoon keihard nodig omdat hun leven daarop ingericht is en inkomen er vaak afhankelijk van is. Weg doe is meestal geen optie, tenzij het inkomen wegvalt. Echter kan je private lease daar ook tegen beschermen.

@melkkoe: Het is deels krom maar zie het ook zo…de auto lease je…het huis koop je…kan je net zo goed een auto ook kopen 😉

@melkkoe: gaat om maandelijkse lasten

Dat is ook een manier om de vraag op de huizenmarkt af te remmen. Niet een heel charmante naar mijn mening, maar als je hier 10-15% van de vraag mee weghaalt….

@antoonniels: 10-15% vraag? Niet iedereen met ee private lease auto wil ook een huis kopen. En er zijn ook genoeg mensen die geen maximale hypotheek nastreven.

T is niet echt een kwestie van willen, die maximale hypotheek heb je tegenwoordig nodig om uberhaupt maar iets te kunnen kopen.

Dat is al langer zo. Ik ben 2 jaar geleden verhuisd en toen vertelden ze me dit ook al.

lijkt me niet meer dan logisch.

bedenk eer gij begint, achteraf zeuren is als zitten op je blaren. ff doorbijten en na x jaar kun je die 255k wel krijgen voor je tuinhuis

Eigenlijk is het probleem niet de manier hoe er met de kosten van een private lease auto gerekend wordt, die is wel redelijk fair, eigenlijk is het probleem dat er niet realistisch met de kosten van een “youngtimer” gerekend wordt. Maar als de banken daar met echte kosten gingen rekenen kon helemaal niemand meer een huis kopen en dan zouden de huizen prijzen dalen (want minder vraag) en dat is niet goed voor de banken, een lagere huizenwaarde betekent lagere hypotheken, lagere rente opbrengsten meer risico (nu huizen alleen maar meer waard worden lopen de banken geen risico bij een executie verkoop).

Er wordt helemaal niet met de kosten van een youngtimer gerekend, maar met de woonquotes van het Nibud. Maar alle financieringen moeten binnen je maximale woonlast percentage passen. En bij leasen is er nu eenmaal sprake van financieren.

Hoe is het dan als je geen private lease auto hebt? Wordt dan de afschrijving van je huidige auto meegenomen? Dat is immers ook geld die je niet in een hypotheek kunt stoppen. En de meesten rijden geen 30 jaar dezelfde bak.

En hoe is het eigenlijk met zakelijke lease? Er wordt immers uitgegaan van het bruto salaris, wordt daar de bijtelling dan nog even van af gehaald om de hypotheek te berekenen?

Wat dat betreft snap ik de opmerking wel. Iedereen heeft mobiliteit nodig en het kost sowieso geld. Voor een privé wagen wordt vaak aangevoerd dat je hem kan verkopen, met dezelfde logica zou een private lease ook niet langer dan de looptijd mee mogen worden genomen in de berekening.

Of zie ik het te simpel?

@karhengst: op het moment van toetsen heb je te weinig inkomen, dus looptijd maakt geen verschil.

Je kan ook nadat je een hypotheek

Afsluit een private lease nemen, dat maakt niets uit voor je hypotheek.

Het is een momentopname, maar je moet ergens een eikpunt hebben.

Een auto die je bezit is voor de bank geen risico. Die is tenslotte al in zijn geheel betaald. De afschrijving, of maandelijkse spaarbedrag om ooit een nieuwe te kunnen kopen, is niet ’t probleem van de bank. Als er door omstandigheden iets gebeurt, je je auto weg moet doen en je hebt te weinig spaargeld voor eenzelfde soort auto, kun je iets goedkopers terugkopen of gaan fietsen. Geen risico voor de bank.

Een betaalverplichting (wat private lease is) is wel een risico. Want daardoor kun je mogelijk je hypotheek niet meer betalen als er iets gebeurt .

@sportabgasanlage: een leasecontract kan je ook afkopen en de meeste Nederlanders hebben hun auto heel hard nodig om naar het werk te kunnen. Geen auto = geen werk = geen inkomsten = geen hypotheek betalen.

Dus als jouw auto stuk gaat en je moet een dure reparatie doen, want die auto moet wel rijden want je moet wel naar je werk (we zijn allemaal slaaf van het systeem…) dan kan het voorkomen dat de maandelijkse betaling van de hypotheek niet gedaan kan worden omdat de garage betaald moet worden. Dan loopt de bank wel risico. Een financiële last is er heus niet alleen als er een handtekening op een papiertje staat. De huidige manier van maximale hypotheek bepalen is best wel simplistisch en banken zouden het dolgraag beter doen maar vanwege privacy mogen ze je niet eens vragen wat je maandlasten aan auto zijn. BKR registraties mogen ze wel vragen en dat zijn dan de riemen waar ze mee roeien. Maar logisch of eerlijk is het bepaald niet.

@karhengst: klopt dat je er geen 30 jaar in rijdt maar als je op dit moment al een lening hebt voor een auto is het wel aannemelijker dat je na het verlopen van de contracttijd een nieuw contract aangaat ipv dat je dan opeens wel een auto zou kunnen betalen. Zo gezien is het dus helemaal niet zo vreemd dat dit voor de volledige 30 jaar looptijd van de hypotheek in de berekening wordt meegenomen.

Het Nibud geeft aan hoeveel procent van je loon je maandelijks kunt besteden aan het aflossen van leningen. Daarbij wordt dus rekening gehouden met de kosten van levensonderhoud, dus ook de kosten voor vervoer. Zo worden de woonquotes bepaald, die hypotheekverstrekkers gebruiken. Bij een eigen auto, is het derhalve verantwoord om niet ook nog eens de onderhoudskosten mee te tellen. Alleen wanneer je een financiering hebt lopen, wordt dit apart meegenomen.

Het kromme is wel dat in het volledige private lease bedrag niet alleen de financiering zit. Waarom er nu door BKR voor gekozen is, om het volledige leasebedrag te registreren, weet ik niet. Wellicht omdat je eraan vast zit, of omdat het voor BKR niet duidelijk is wat precies de financieringscomponent is (die 65% lijkt me een forfaitair bedrag).

Ja kan ook maandelijks huren zoals bij Link-co dan heb je er geen last van;-)

@gummertje: je kan ook gewoon sparen en een auto kopen🤣 Lijkt mij de beste optie. Hij is echt van jou. Ipv dat je leased

@golf1985: als je niet met geld kan omgaan is dat inderdaad beter. Als je wel met geld kan omgaan dan weet je dat het complexer is of je gewoon geen gezeur wilt.

@golf1985: leasen blijkt SOMS goedkoper dan nieuw kopen.. Moet je dus al wel je huis geregeld hebben.. Persoonlijk ben ik ook meer van koop.. Kan je ook nog eens wat veranderen aan de auto, geen gedoe met km’s en een krasje is ook minder een probleem..

@punicaoase: lijkt goedkoper inderdaad. Wij hebben 3 auto’s voor de deur staan en 1 daarvan is hobby. Die ik eigenlijk gewoon dagelijks rijd. Maar ben geen voorstander van leasen. Zelf een auto kopen en een ander blok in gooien is leuker

Nee joh, de beste optie is dat je werkgever een auto voor je least!

@mashell: zoals ik het hoor van meerdere mensen die een lease auto hebben van de zaak word dan ook verwacht dat je altijd maar doet wat gevraagd word. Mijn buurman heeft 3 maanden een lease auto gehad en daarna weer snel ingeleverd.

Waarom moet je zo nodig nieuwe auto voor de deur hebben staan. Koop een auto van je spaargeld. Ik vind dat private lease z’n oplichterij.

Ja maar de buren.

@tommy29: mijn private lease was een jaar oud. Het eerste half jaar reed ik gratis dankzij de overname vergoeding en de rest van het jaar vanwege de subsidie.

@tommy29: oude auto’s (wat is oud?) wordt ook niet meer gestimuleerd duur allerhande taksen en plaatsen waar je niet meer mag komen. Mijn 6 jaar oude euro5 is geen zak meer waard, toch heb ik er nog altijd plezier van en met 136000km is die in mijn ogen nog niet technisch afgeschreven… Op papier helaas wel.

Wil never private lease, auto is eigendom.

Ik ben opgevoed met het idee dat je niks moet kopen waar je (nog) geen geld voor hebt. Behalve een huis, want dat wordt doorgaans meer waard. Mijn vader leerde mij dat auto’s (meestal) heel slechte investeringen zijn, daar moet je dus nooit geld voor lenen. Private lease is gewoon een verkapte vorm van geld lenen om langdurig een auto te huren, en daarmee wordt de auto dus nooit jouw eigendom, terwijl je wel alle kosten draagt. Het is ook helemaal niet goedkoper, wat veel private leasers zichzelf wijsmaken. Het enige, maar dan ook echt het enige voordeel van private lease is dat je verzekerd bent tegen onverwachte reparatiekosten. Maar uiteraard zit de afkoop van dat risico gewoon verwerkt in de prijs van PL, want die maatschappijen zijn ook niet gek.

Een hypotheek is een lening zo hoog dat ze er een duur woord voor gebruiken. Maar laat je niet foppen, nu de rente laag is en de hypotheekrenteaftrek dus ook een waardeloos voordeel is, is het gewoon een lening. Huizenprijzen kunnen omhoog maar ze kunnen ook omlaag (zoals in de de financiële crisis vanaf 2008) dus zeg ik, behandel je hypotheek als elke andere lening en zorg dat je er zo snel mogelijk vanaf komt.

@sportabgasanlage: je moet inderdaad geen lening afsluiten voor iets wat je niet kan betalen. Je kan echter wel prima een lening afsluiten voor iets wat je wél kan betalen.

Ach ze hebben natuurlijk ook wel schaalvoordeel bij het inkopen van die gebakjes plus de onderhoudscontracten.

Dus als je perse nieuw wil rijden kan het in specifieke gevallen wel wat goedkoper zijn.

Maar als je vervolgens dat koophuis door de neus geboord ziet worden omdat je je hypotheek niet rond krijgt en je mag blijven huren ben je dat mogelijke voordeeltje echt heel snel kwijt.

Ik zou er sowieso niat aan beginnen met vaak vage voorwaarden over de restwaarde bepaling bij einde looptijd. Kan je alsnog voor een verrassing komen te staan.

Zo ben ik ook opgevoed. En een studie Economie en jaren werkervaring in de financiële sector heeft niets aan mijn mening veranderd. Ook al zijn er wijsneuzen, die beweren dat sparen voor mensen is die niet met geld kunnen omgaan.

Nee je ziet het niet te simpel, en dat is omdat het artikel voorbij gaat aan een belangrijk aspect: voor particulieren zijn er twee vormen van leasecontracten mogelijk: financial lease en operational lease.

Die eerstgenoemde is feitelijk een huurkoopregeling, waarbij je een maandbedrag aflost en de auto geleidelijk van jou wordt. Na het einde van het contract hou je een restbedrag over wat ongeveer gelijk is aan de restwaarde. Dat moet je aflossen of je gebruikt dit als inruiler op een nieuwe auto, waarbij je dus een soortgelijk contract afsluit voor de nieuwe auto.

De operational lease is feitelijk zoals een zakelijk leasecontract er ook uitziet; tegen een vast bedrag per maand rij je in een nieuwe auto en aan het einde van de termijn lever je deze weer in. De enige verschillen met de zakelijke variant is, dat je als particulier vaak enkel nog voor eigen rekening moet tanken en je hebt geen bijtelling voor de inkomstenbelasting.

Voor alle private-lease believers; je geeft geld aan een bedrijf voor een auto en dat bedrijf wil winst maken.. hoezo denken mensen dat het goedkoper kan zijn dan zelf kopen? Een bedrijf heeft een CEO/CFO en heel veel personeel, panden, reclame, en nog allemaal kosten en houden zelfs nog winst over wat naar aandeelhouders gaat.. en dat zit toch allemaal in dat private-lease bedragje gemoffeld hoor. Dan kan 199 euro per maand doable klinken, maar met bizar weinig kilometers en verstopte kosten kan dat nog wel eens flink tegenvallen.

Dan de rekensom. De maandlast ipv de looptijd van de auto van 4/5 jaar voor de hele hypotheektermijn van 20/30 jaar rekenen is wel een beetje unfair. Ik ga er niet vanuit dat een private-lease UP! 30 jaar op de stoep staat.

@rogerzz: een leasemaatschappij koopt auto’s in met 10-12% korting en krijgt nog veel meer korting op onderhoud. Een beurt voor mijn eGolf was €350, gelukkig zit dat in de prijs. Tot slot heb zoek ik bij diefstal of totalloss gewoon een nieuwe auto en hoef ik geen zorgen te maken om de restwaarde, batterij degradatie of impact op schadevrije jaren.

Hoezo is dat unfair? Denk je dat de private lease wagen van 4/5 jaar zo slecht bevalt dat ze daarna geen lopen? Nee natuurlijk niet, ze nemen gewoon een nieuw private lease contract en daar anticipeert de bank terecht op.

@rogerzz: kort door de bocht. Vorig jaar besloten om voor mevrouw Timdawg een occasion private lease te fixen. 1,5 jaar oud met nog geen 30K op de teller. Nieuw dus. Nieuw model Clio met álles erop en eraan (full LED, climate control, Navi, half nep leer etc) voor €230 p/m waarvan er wegens beperkt aantal kilometers nog een tientje afgaat. Dus €220.

De vorige auto (Clio) was 13 jaar oud, 125K gelopen en de riem en banden waren aan de beurt. Plus wat er eventueel nog bij zou komen. Dan ben je al dik €1000 verder. Met die besparing plus opbrengst hebben we de eerste 11 maanden al gedekt. Dus ding eruit.

Andere auto kopen dan? Het begint met minimaal €8000 voor een fatsoenlijke B segmenter. Die ben je al kwijt. MRB en all-risk voor een jonge B segmenter is al €80. Afschrijving €100 pm lijkt me reëel. Da’s al €180.

Dan onderhoud en banden. In het begin weinig (€300 per jaar, €25 per maand?), dit wordt later meer, los van onvoorziene kosten. Da’s al €205. In het leasecontract zit ook vervangend vervoer en pechhulp onderweg. €5 per maand? Is al €210. Dan heb ik voor €10 ALLES afgedekt en peace of mind.

Nu jij weer 😉

Huren is vaak veel duurder. Dus om je tegen jezelf te beschermen wordt de PL auto mee gerekend

Volkomen terecht. Alle onzin argumenten als ‘een eigen auto kost ook geld’ raken in deze discussie kant nog wal.. Natuurlijk kost een eigen auto geld maar het bedrag wat hier aan hangt is als het allemaal te krap wordt op ieder moment aan te passen of te stoppen. Kan betekenen dat je op de fiets naar werk moet of in een oud bakkie moet rijden en je mooie koets verkoopt om de kosten te dekken maar het kàn wel! Een private lease auto kan afgekocht worden, maar neem maar van mij aan dat een leasemaatschappij geen filantropische instelling is er er nooit bij in gaat schieten… dus; een private lease auto is gewoon een verplichting! Lekker sparen en desnoods een oudere auto rijden, waarom ‘moet’ iedereen ineens een nieuwe rijden zonder banksaldo?!

@kalesander: leasen zonder banksaldo is inderdaad niet verstandig. Echter zijn er ook mensen zoals ik die leasen mét een banksaldo.

Zaken die minder waard worden en ik niet “op” maak wil ik helemaal niet bezitten. Afschrijving, prijsonderhandelingen, onderhoud, verzekeren, bah. Één maandelijks bedrag en geen gezeur meer.